Tax shift : la grande illusion

Alléger la charge fiscale sur le travail et la reporter sur d’autres revenus : tel est en principe l’option qui sous-tend ce que le gouvernement a appelé « tax shift ». A en croire le gouvernement, le travailleur devrait gagner 100 € par mois de plus au terme de la réforme. A y regarder de plus près l’opération relève plus de l’illusion que d’une véritable réforme fiscale.

Le gouvernement n’a pas revu fondamentalement ses projets concernant le fameux ‘Tax shift’ qu’il avait annoncé en juillet, et ce, en dépit de l’opposition massive des organisations syndicales et des mouvements sociaux.

La FGTB reste par conséquent convaincue que ce Tax shift est socialement injuste. Ce sont toujours les ménages, les travailleurs et les allocataires sociaux qui payeront la facture.

En termes de masses budgétaires, les réductions d’impôts sont largement financées par des impôts indirects qui pèsent quand même sur le travail.

En termes de fiscalité, l’avantage fiscal est limité aux bas salaires mais les allocataires sociaux, chômeurs, invalides et pensionnés, de même que les salaires moyens surtout avec enfants à charge, sont de la revue. Démonstration.

Tax shift, d’où vient l’argent ?

Le 1er tax shift, à savoir l’augmentation du montant des frais professionnels forfaitaires déductibles et l’augmentation du bonus emploi pour les bas salaires, ajouté au 2e tax shift, à savoir la suppression de la tranche d’imposition des 30%, représentent un montant global de 1,7 milliards en faveur des revenus du travail. Et encore, pas tous : le bonus à l’emploi ne vise que les bas salaires.

D’où vient l’argent pour financer ces réformes ? Pour 1,6 milliard cet argent vient des impôts sur la consommation :

- 712 millions de la hausse de la TVA sur l’électricité ;

- 908 millions des impôts indirects sur le diesel, le tabac, les boissons, etc.

Qui paie ces taxes ? Essentiellement les travailleurs puisque la TVA repose sur le consommateur final de bien et de services. Autrement dit, le gouvernement donne d’une main et reprend de l’autre.

Quel gain pour les revenus du travail ? Rien que des miettes pour nous

Les avantages fiscaux décidés par le Gouvernement en faveur du travail ne bénéficient pas à tous.

- la déduction des frais professionnels forfaitaires ne bénéficient qu’à ceux qui travaillent et ne déclarent pas les frais réels.

- le bonus à l’emploi ne fonctionne en plein que pour les bas salaires. Il est dégressif et ne s’applique plus aux salaires qui dépassent 2.400 € bruts pour un temps plein.

- la suppression de la tranche des 30% dans le barème ne bénéficie pas à ceux dont le revenu imposable est inférieur à 12.400 € ni aux allocataires sociaux dans la mesure où la quotité exonérée est pour eux de 15.518 €.

Mais les travailleurs qui ont des enfants à charge et qui donc bénéficient d’une quotité exonérée d’impôt supérieure ne gagnent pas grand-chose sur la 2e tranche ou se retrouvent directement dans la tranche des 40% et ne tirent dans ce cas aucun avantage de cette mesure.

Exemple : si un ménage avec deux enfants bénéficient d’une quotité exonérée d’impôt de 10.970 € sur le revenu le plus élevé, il ne bénéficie de la suppression de la tranche des 30 % que sur 12.400 – 10.970 €, soit 5% de 1.430 € = 71,5 € par an… ou 6 €/mois.

Le barème fiscal à l’impôt des personnes physiques

| Tranches | Pourcentage | |

| Avant | Après | |

| De 0 € à 8.710 € | 25% | 25% |

| De 8.710 € à 12.400 € | 30% | |

| De 12.400 € à 20.660 € | 40% | 40% |

| De 20.660 € à 37.870 € | 45% | 45% |

| Plus de 37.870 € | 50% | 50% |

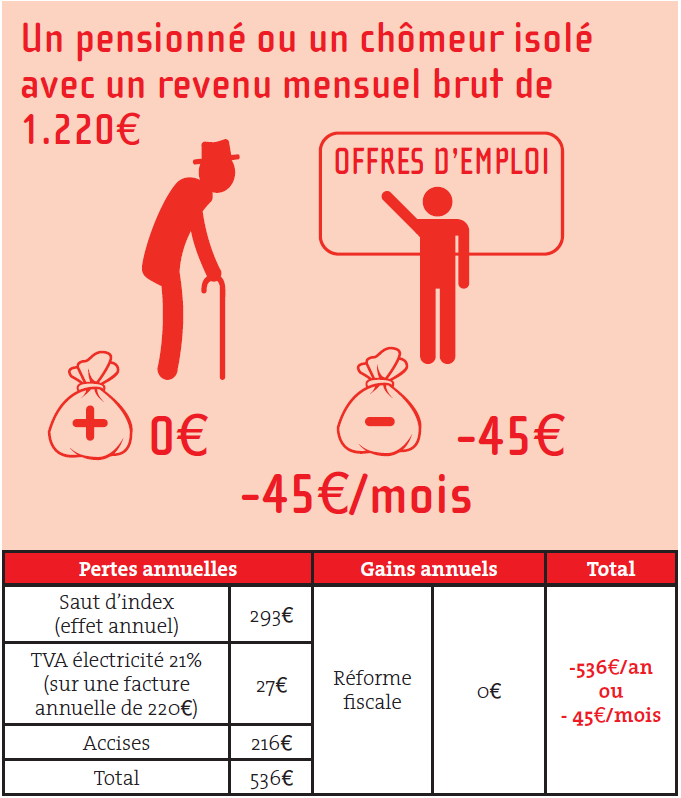

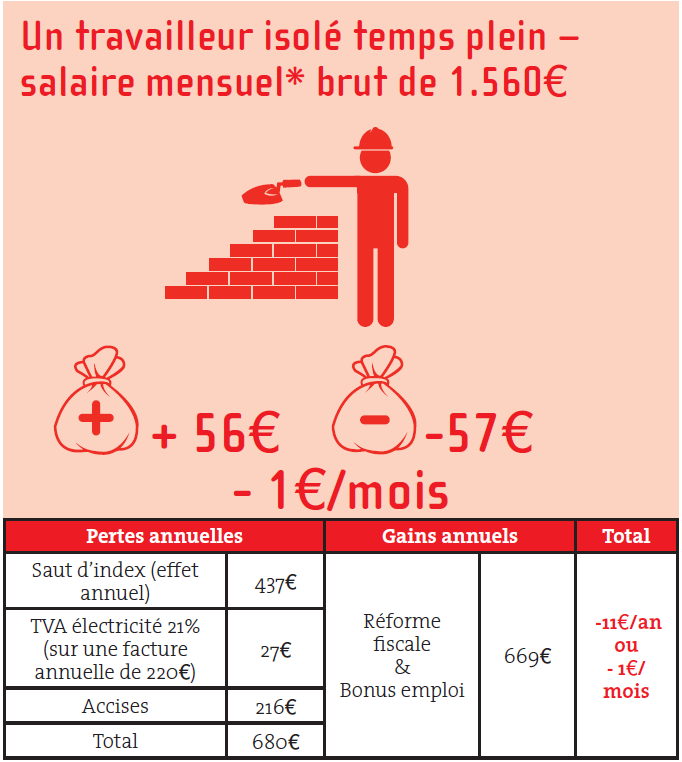

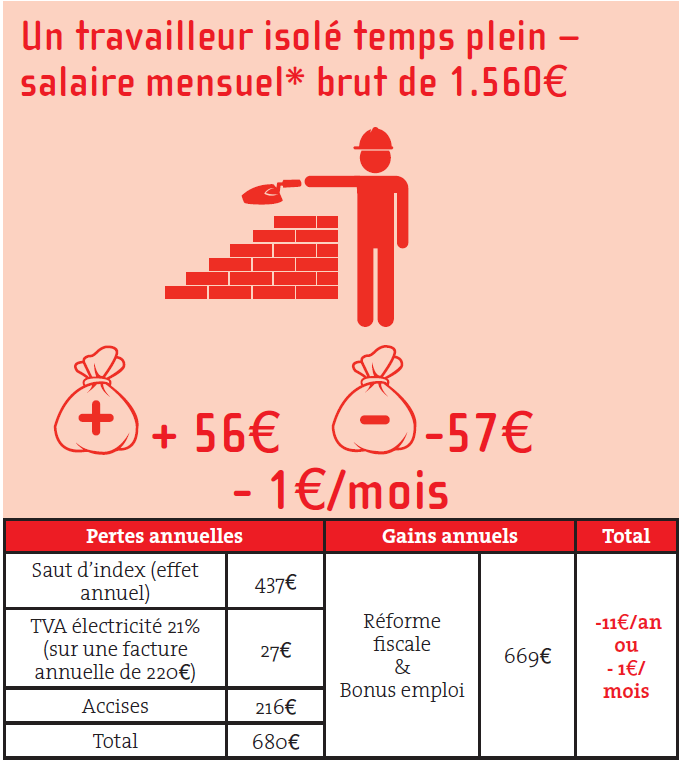

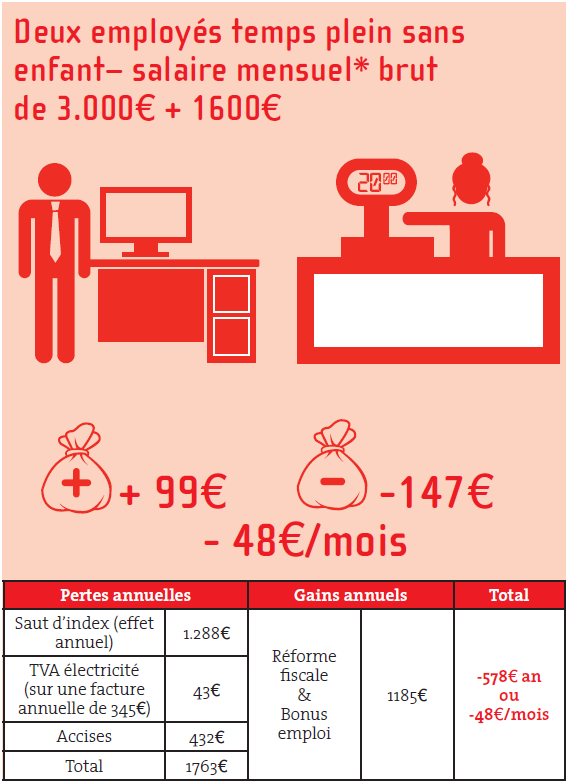

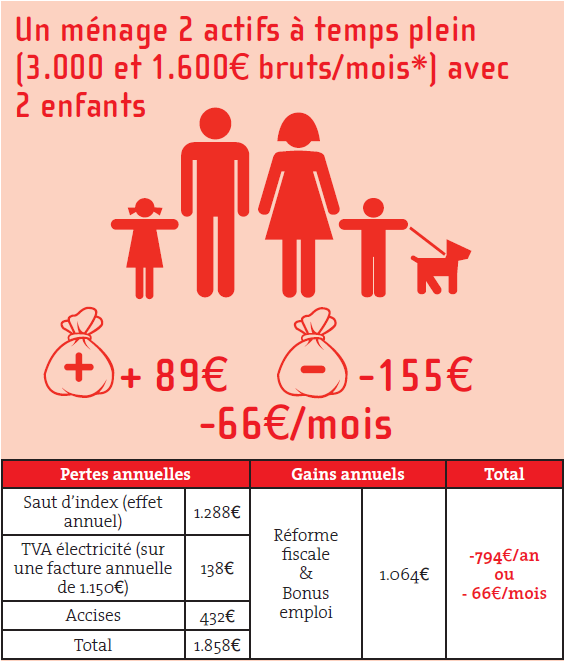

+100€ par mois? Où ça?

Voici quelques exemples pour quelques ménages type de la différence entre le gain fiscal éventuel et la perte de revenu due aux mesures compensatoires (saut d’index de 2%, TVA sur l’électricité, accises). Et on a beau chercher, on ne trouve pas les 100 € /mois supplémentaires promis par le gouvernement.

* Le salaire annuel est obtenu en multipliant le salaire mensuel par 13,92 arrondi à 14 (compte tenu du double pécule de vacances et de la prime de fin d’année).